报告数据,对煤炭上市公司环境会计信息披露模式、内容、存在的问题进行了分析,并从公司内部明确披露原则及完善内部控制、统一我国环境会计信息披露规范、注重对环境会计信息的审计等方面提出相应的对策。

报告数据,对煤炭上市公司环境会计信息披露模式、内容、存在的问题进行了分析,并从公司内部明确披露原则及完善内部控制、统一我国环境会计信息披露规范、注重对环境会计信息的审计等方面提出相应的对策。

关键词:煤炭上市公司;环境会计信息;会计信息披露

一、样本选取

本文选取我国36家煤炭上市公司2015—2017这3个会计年度的年报及社会责任报告等数据进行统计分析。由于各公司上市的时间不同,部分年度相关公司无有关数据。由于*ST安煤2016—2017年净利润为负,被予以退市风险警示,因此不作为研究样本。

二、煤炭上市公司环境会计信息披露模式

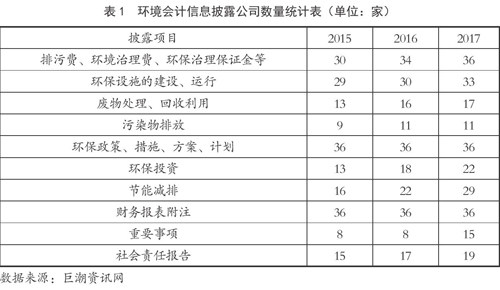

公司环境会计信息披露的类型可分为补充报告和独立环境会计报告两种形式。绝大部分公司在向公众报告环境会计信息时,往往会通过社会责任报告、报表及附注这两种方式,尤其是社会责任报告。环境会计信息披露统计表如表1所示。

从表1可以看出,被研究的公司环境会计信息披露的数量和比例逐年增加。公司环境会计信息披露主要包括在年度财务报表附注中,披露公司数量逐年快速增长。上市公司在环保政策、措施、方针、计划以及节能减排方面披露的公司数比较多,所占的比例较大,而在环保投资方面的披露比重则相对较小。

从披露的信息量的角度来看,披露内容也逐年增长。在具体描述中,对应的详细程度不同。为此,我国煤炭公司在其年报、招股说明书中,基本上都会选择披露环境会计信息。独立报告中披露的信息基本上以文本信息的形式出现,货币信息内容很少。煤炭上市公司环境信息披露在具体内容上也存在一些差异。

三、煤炭行业上市公司环境会计信息披露的内容

在样本公司中,环境会计信息披露中占比最大的,即环境保护投资、环境补贴和激励,占比超过60%。说明公司对环境投资的披露更加热情,2015年,81.08%的样本公司选择披露环境投资信息。此外,政府适当提高环境保护补贴的数额,2015年,43.24%的公司获得了政府的环境补贴和奖励,2017年这一比例升至51.35%。2015—2017年,公司保持了各种内容披露比例的快速增长。这也反映出煤炭行业的上市公司是污染严重的行业的代表,并且越来越多地致力于保护环境和减少污染。虽然公司环保意识和披露意愿有所提高,但煤炭行业大多数上市公司选择不提及和披露其生产经营日常活动中造成的环境污染。

在附注中,披露主要是以货币信息描述,结合非货币信息,披露公司一年内的环保措施和业绩,并对未来的发展进行了披露。在监事会的报告中,主要披露了污染防治及节能环保。在涉及的重要事项中,公司大多使用货币信息来反映资产、环境保护成本和收入的变化。在披露意愿方面,尽管公司基于目前缺乏统一的标准模式和内容,披露环境会计信息的举措有所增加,但除了这一原因,公司一般只披露一些對自己有利的环境活动和结果。对负面影响,公司仍然选择避免披露,这样对社会公众了解公司真实情况不利。

四、煤炭上市公司环境会计信息披露存在的问题

(一)环境会计信息披露的模式不够规范

煤炭公司编制和披露的环境信息不符合行业标准和审计行业标准。通过收集35个样本公司的披露,笔者发现许多形式的披露已付诸实践,比较标准化的披露形式是社会责任报告中的披露形式,信息比较集中,但35家公司中仅有51.35%的公司实施此种披露形式,其他披露方法有很强的随意性。

样本公司不仅不同公司的披露模式不统一,而且同一公司的披露模式也不统一。2015—2017年以来,煤炭行业上市公司进行环境会计信息披露的公司数量虽较往年有所上升,但在进行环境会计信息披露时所给出的形式不一。在进行数据收集的过程中,笔者发现大部分上市公司所给出的环境会计信息分散在公司的各个公开报告中。在各种披露形式中,有许多非结构化和不统一的披露形式,违反了可比性原则,不仅无法在公司内部进行可比性分析,而且不能在同一行业进行可比性分析。例如,大同煤业、郑州煤电等在地方独占鳌头的公司在年报中几乎没有提及公司生产对当地环境的影响;美景能源等公司连续3年都未公布过社会责任报告。

(二)披露的环境会计信息内容片面

在煤炭领域上市公司中,我国相关公司披露的环境会计信息并不全面。通过对样本公司的研究,笔者发现公司普遍存在“报喜不报忧”的情况,公司公布的年报中没有提到负面信息,披露内容大多依据国家法律法规,或者是对自身公司形象有所提升的内容,缺乏完整性。同样,从董事会报告中可以看出,公司一味强调自身已经履行了环保责任及环保理念,绝大部分上市公司所披露的环境会计信息都是积极正向的,而与之相关的消极的、负面的环境会计信息公司的做法都是惊人的一致:回避。几乎没有上市公司披露与公司有关的负面的环境会计信息,我们通过他们披露出来的信息很难对他们有一个全面的了解。大部分公司进行环境会计信息披露时都是采用文字表述的方法,具体有关的货币化信息则很少看到。由于没有相关的具体货币化信息,我们所看到的都是相对抽象的信息,这不利于外部对公司的监管和评估。例如,上海能源2017年年报重要事项中对污水排放情况的披露描述为“部分达标外排”,而对于未达标废水的处理情况却只字未提。

(三)披露内容中货币化信息不足

从对煤炭上市公司披露的非货币化信息和货币化信息的比较可以看出,年度报告中货币化信息披露比例明显小于定性信息披露,信息数据化程度低,缺乏实质内容。通过研究,笔者发现仅在财务报表附注中会计科目有币值信息,虽然年度报告和社会责任报告中披露了环境会计相关信息,但其他非财务环境信息缺乏数据支撑。管理层关于“环境保护”的内容仅仅停留在宣传环保理念、陈述环保举措和发展战略上。相较于量化信息,文字叙述不具有可信度。如2015年中国神华在社会责任报告中提及“绿色办公”内容仅列举了举办的活动,而没有具体列明实施绿色办公较于以前年度具体费用的减少情况。

(四)披露的环境会计信息连贯性差

通过对煤炭公司的连续性分析可知,除财务报表附注中的量化信息具有连贯性外,其他信息一致性较差,不同公司在不同年份的可比性较差。由于缺少行业披露标准规范,各个公司在进行披露时侧重有所不同,这就造成了无论是横向还是纵向都很难实现可比性。此外,样本公司本身可比性也不高,其连续三年的披露内容都无法较好地衔接,例如,大有能源仅在2016年提及“环保专项资金”这一内容,其他年度均无涉及;陕西煤业仅在2017年披露了获得环保奖励金等“环保专项资金”这一内容,披露内容缺少严谨性,很难进行横向纵向的比较。

五、煤炭上市公司环境会计信息披露的对策建议

(一)公司内部明确披露原则、完善内部控制

公司作为经济发展的基本单位,对环境的影响是不可忽略的。而煤炭行业是一个高污染行业,要认真履行环保责任,形成自愿披露的意识。一方面,公司需要做到环境内部审计,在日常生产中少污染环境,少消耗能源。同时,煤炭公司要明确遵循社会性、成本效益性、定量披露与定性披露相结合等披露原则。另一方面,由于人们环境意识不断加强,对环境会计信息披露的要求增加,公司为了长远发展,已经从追求利润最大化转变到履行社会责任的新阶段,这也为公司实施环境审计提供了有利的背景支持。

内部控制是煤炭行业公司的薄弱环节,这是由我国本身的市场条件自然形成的。有效改善煤炭公司内部控制情况,可以使会计信息披露更加完整。可以从发展公司内部文化、规范公司内部人员的行为、制定公司内部的法规等方面入手,督促全员遵守这些条例,创造良好的环境。

(二)统一我国环境会计信息披露规范

目前,我国环境会计信息的披露主要以资源为形式。出于许多不同的原因,许多公司以披露相关环境信息为最终标准,在披露环境会计信息方面的表现仍缺乏主观能动性。对于此类披露,政府已引入此类法律进行限制,但大多都散落于多个法律条例中,没有形成统一规范。因此,统一我国环境会计信息披露规范,这对改善我国目前不规范、不统一的披露模式是极为重要的。

(三)注重对环境会计信息的审计

一是加强公司内部运作中的环境会计审计工作。完善公司内部环境会计的规章制度,建立定期统计的环境效益和及时统计的环境成本,建立公司内部的环境效益统计制度和环境恢复机制,编辑环境成本效益会计报告。二是法律和舆论也是对公司环境会计信息披露进行监督的重要手段。法律方面,政府要坚决惩罚违反环境法律、法规的公司,对不依法披露的公司重拳出击;公众舆论监督方面,要最大程度地发挥媒体和互联网的作用,促进整个行业形成良好的氛围。

参考文献

[1]傅蕴英,张明妮.货币政策与会计信息披露质量:基于深交所A股上市公司的经验证据[J].重庆大学学报(社会科学版)2018,24(4).

[2]劉禹彤.重污染行业上市公司环境会计信息披露水平研究[D].秦皇岛:燕山大学,2018.

[3]张玉娇.上市公司环境会计信息披露存在的问题及建议[J].商业会计,2018(16).

[4]刘行师.上市公司会计信息披露质量问题研究[D].天津:天津财经大学,2017.